El 7 de diciembre de 2010 se daba a conocer el primer gran anuncio relacionado con Vaca Muerta. Ante la atenta mirada de la presidenta Cristina Fernández de Kirchner y de representantes de todo el arco político, el entonces CEO de YPF, Sebastián Eskenazi, informaba con bombos y platillos el hallazgo de un reservorio de gas no convencional en el yacimiento Loma La Lata. “Sólo en este primer descubrimiento, YPF pasó de seis años de expectativa de reservas en gas a dieciséis años”, aventuró Eskenazi. Al comentar la noticia, el gobernador de Neuquén, Jorge Sapag, fue aún más osado: “Argentina deja de ser un país con gas para convertirse en un país gasífero”.

Cinco meses más tarde, el 10 de mayo de 2011, la propia YPF daba a conocer el hallazgo de shale oil en un área de 330 kilómetros cuadrados ubicada en el mismo bloque, con recursos potenciales cifrados en más de 150 millones de barriles equivalentes de petróleo. La empresa añadía que iniciaba de ese modo “el primer desarrollo masivo de petróleo proveniente de un reservorio no convencional (shale oil) en el mundo, fuera de América del Norte” y comparaba la producción inicial de los cinco pozos perforados en la zona con “campos análogos en EE.UU. y Canadá, hasta ahora los únicos países con registros de importante producción de recursos de esta naturaleza”.

En rigor, el plan para desarrollar los recursos no convencionales de la formación Vaca Muerta se había puesto en marcha a fines de 2009. Según informó oportunamente la propia YPF, el primer descubrimiento de shale gas se produjo en julio de 2010 en el pozo LLLK.x-1; en tanto que en noviembre de 2010 tuvo lugar el primer hallazgo de shale oil en el vecino pozo LLL-479. En ocasión de la exposición Argentina Oil & Gas 2011, al referirse al potencial de esos recursos, el entonces director de Exploración y Producción de la empresa, Tomás García Blanco, volvió a parangonar la situación de Argentina con la de EE.UU. y destacó que estábamos en condiciones de replicar el éxito conseguido por ese país en la explotación de sus yacimientos no convencionales.

Llegar a la roca generadora

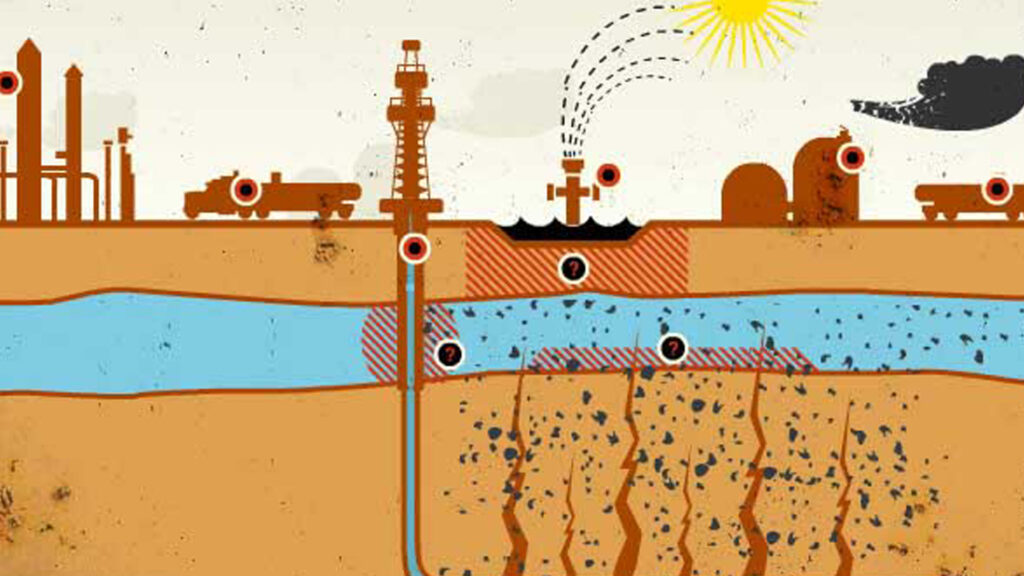

Para entender a qué nos referimos cuando hablamos de Vaca Muerta, DEF consultó al geólogo Daniel Kokogian, presidente de la consultora New Milestone y experto en la materia. “Podemos imaginar a Vaca Muerta como una ‘sábana’ que recubre toda la Cuenca Neuquina, con un espesor variable desde cero en los márgenes de la cuenca hasta unos 600 a 700 metros en los sectores mas profundos de la misma. Es una formación geológica conformada básicamente por arcilitas o pelitas negras o gris oscuras, con intercalaciones de niveles calcáreos, finamente estratificadas”, graficó. Esas arcilitas constituyen lo que en inglés se conoce como “shale” y se caracterizan por su alto contenido de materia orgánica y por su casi nula porosidad y permeabilidad. Como se mencionó, Vaca Muerta está presente casi en la totalidad del subsuelo de la Cuenca Neuquina y a profundidades que varían entre los 2000 y los 3000 metros, aproximadamente.

¿Qué es lo que hace que los hidrocarburos sean caracterizados como convencionales? El propio Kokogian lo explica: “En un sistema convencional de generación, almacenamiento y producción de hidrocarburos, además de la denominada roca generadora, es necesario contar con una vía de migración provista ya sea por fallas o rocas carried, una trampa para permitir la acumulación de volúmenes de hidrocarburo explotables económicamente y una roca reservorio que se caracteriza por poseer valores de porosidad y permeabilidad tales que los hidrocarburos pueden fluir ya sea en forma natural o con la ayuda de trabajos de estimulación no muy complejos y costosos, como por ejemplo fracturas hidráulicas o acidificaciones”.

En cambio, la característica principal de un reservorio no convencional, como Vaca Muerta, es que el hidrocarburo es producido directamente de la roca generadora “Estas rocas, por definición, son la antítesis de las rocas reservorios en lo que hace a porosidad y permeabilidad, en ellas estas propiedades petrofísicas son de valores muy bajos”, señala el geólogo consultado por DEF. Estas características petrofísicas del “shale” obligan a utilizar tecnologías más sofisticadas, tanto en la perforación como en la llamada “terminación” del pozo. En ese sentido, tanto la perforación de pozos dirigidos u horizontales como el recurso de las “multifracturas” resultaron avances tecnológicos imprescindibles en el desarrollo de los hidrocarburos no convencionales en EE.UU: y Canadá. Mientras la primera de estas técnicas –pozos dirigidos u horizontales– permitió incrementar drásticamente el volumen de roca productiva en contacto con el pozo, las “multifracturas” consiguieron estimular esos volúmenes aumentando, básicamente la permeabilidad de los “shales”. “Ambas tecnologías, combinadas, hacen que un proyecto de este tipo comience a tornarse económicamente rentable, al permitir producciones razonables de rocas que, con tecnología convencional, producirían poco o nada”, analiza Kokogian. “No escapara al buen criterio de nadie que estas técnicas tienen costos muchísimo más altos, que hacen inviable su explotación si no se cuenta con niveles de precios que permitan el desarrollo de estos proyectos no convencionales”, advierte.

El boom del shale gas en EE.UU.

La gran explosión comercial del shale gas o “gas de arcillas compactas” se produjo en EE.UU. a mediados de la década pasada. El proceso se vio favorecido por los altos precios del gas, que llegaron a superar los 12 dólares por millón de BTU (unidad térmica británica) en junio de 2008. El ingeniero Ricardo Michel Pacheco, consultor boliviano en temas de gas y petróleo, explica el desarrollo de ese proceso: “La crisis económica mundial, iniciada en 2008 y que culminó con el precio del petróleo en los 150 dólares por barril de crudo, hizo que las empresas medianas y pequeñas en EE.UU. viabilizaran la explotación del gas no convencional por sus atractivos precios en el mercado. Los informes nos muestran que estas pequeñas empresas volvieron a comprar campos ya agotados y, con infraestructura de producción, fueron en busca de aquellas formaciones de arenas compactas (tight sands) y arcillas (shale)”.

Según cifras oficiales del Departamento de Energía de EE.UU., la producción de shale gas en el país trepó de 1 TCF en 2006 a 4,8 TCF en 2010. Traducido en metros cúbicos, esto significa que en solo cinco años la producción anual de este recurso no convencional pasó de poco más de 28 mil millones a cerca de 138 mil millones, representando esta última cifra alrededor del 23% de la producción total de gas estadounidense. Este shale gas proviene de siete yacimientos: Barnett, Haynesville, Fayetteville, Marcellus, Woodford, Antrim e Eagle Ford. Según distintos expertos, este último play, ubicado en el sur de Texas, es por sus características geológicas el más parecido a Vaca Muerta.

“En esa primera etapa, EE.UU. tuvo tanto éxito que sustituyó gran parte del gas que hasta ese momento importaba”, puntualiza Daniel Kokogian. “Una consecuencia de ese éxito –añade– fue el posterior desplome del precio del gas –el índice Henry Hub se ubica hoy apenas por encima de lo 2,5 dólares por millón de BTU–, lo cual produjo una disminución paulatina de la actividad de perforación de pozos al shale gas, que llevó a la situación actual donde los niveles de perforación son muy bajos y ya nadie comienza un proyecto de este tipo”. Un trabajo técnico al que pudo acceder DEF señala que la performance de los pozos perforados en territorio estadounidense ha sido más pobre que la esperada y que existen indicios de que la expectativa de vida de esos mismos pozos será incluso menor a la proyectada inicialmente. En conclusión, para mantener el abastecimiento de la demanda, un creciente número de pozos deberá ser perforado y eso no será posible hasta que los precios recuperen niveles comercialmente viables.

El potencial de Vaca Muerta

En abril de 2011, el Departamento de Energía (DOE) de EE.UU. dio a conocer un informe encargado a la consultora privada Advanced Resources International, en el que señala que la formación Vaca Muerta posee recursos técnicamente recuperables de shale gas del orden de los 240 TCF, es decir, unos 6,7 billones de metros cúbicos. Estas cifras no se traducen automáticamente en reservas, ya que la tasa de conversión entre los recursos no desarrollados y las reservas probadas en este tipo de yacimientos oscila normalmente entre el 12 y el 15%, por lo que un sencillo cálculo indica que el volumen económicamente explotable en Vaca Muerta estaría entre 28 y 36 TCF, es decir, entre 790 mil millones y 1,01 billones de metros cúbicos.

Por su parte, la consultora Ryder Scott dio a conocer en febrero de este año su certificación de reservas sobre un área de 8071 kilómetros cuadrados en Vaca Muerta, donde YPF participa en 5016 kilómetros cuadrados. Según ese informe, que la entonces Repsol YPF se encargó de difundir ampliamente, las reservas 3P (probadas, posibles y probables) de petróleo ascienden a 116 millones de barriles equivalentes de petróleo, de los cuales 81 millones corresponden a petróleo y 35 millones a gas. Si nos limitamos únicamente a las reservas probadas, éstas se reducen a 33 millones de barriles equivalentes, de los cuales 23 millones corresponden a petróleo y 10 millones a gas.

Las inversiones necesarias

En el Plan Quinquenal 2012-2016 presentado tres meses atrás por el gobernador neuquino Jorge Sapag ante la Legislatura de su provincia, se hace hincapié en la propuesta de desarrollar una zona de 4200 kilómetros cuadrados de “shale oil” y un área de 3000 km2 de “shale gas”. Con cierta dosis de optimismo, la administración neuquina prevé para el próximo lustro la perforación de 1260 pozos petroleros y, a un promedio de 10,7 millones de dólares por pozo, Neuquén proyecta inversiones por 12.500 millones de dólares de aquí a 2016. En el caso del gas, se prevé la perforación de 2018 pozos e inversiones superiores a los 25.200 millones de dólares en ese mismo período. “Para ello se requieren 100 equipos de perforación adicionales en cinco años y la capacitación y entrenamiento de unos 50.000 trabajadores”, especifica el plan neuquino.

Antes de la expropiación de sus acciones por parte del Estado Argentino, Repsol YPF había manifestado su satisfacción con los resultados de los 27 pozos verticales de shale oil perforados hasta ese momento en Loma La Lata, Bajada de Añelo y Loma Campana. Tomás García Blanco aseguró que la producción inicial en cada uno de ellos se situaba entre los 200 y 600 barriles diarios de petróleo, y pronosticó curvas de entre 200.000 y 600.000 barriles acumulados en 25 años. Destacó que el crudo era de “excelente calidad” y que el gas asociado era “tremendamente rico en etano, propano y butano”. En un reporte de prensa de febrero pasado, la compañía aseguraba que sería posible incrementar en un 50% la producción tanto de gas como de petróleo en el país, para lo cual serían necesarias inversiones del orden de los 42.000 millones de dólares -28.000 millones en petróleo y 14.000 millones en gas- para la perforación de unos 3.000 pozos -2.000 de petróleo y 1.000 de gas-. Ello requeriría, siempre en palabras de la ex Repsol YPF, unos 100 equipos de perforación adicionales a los existentes en el país.

Por supuesto, un tema relevante en toda esta ecuación es el precio que se pagará a las empresas que inviertan en forma independiente o se asocien con YPF en futuros emprendimientos en Vaca Muerta. En opinión de Daniel Kokogian, a los niveles actuales, sería más factible el desarrollo del shale oil que el del shale gas, a no ser que el precio del gas que se paga a los productores locales sufra un notorio incremento, que debería superar incluso los 4 o 5 dólares por millón de BTU que hoy se están pagando en el marco del Programa Gas Plus. “Muy posiblemente –concluye este analista– deberán estar en el orden de los 8 a 10 dólares por millón de BTU, dependiendo del proyecto y considerando, muy especialmente, si el gas es seco o presenta un mayor contenido de líquidos, lo cual mejora notablemente la ecuación económica”.