Estados Unidos y China se enfrentan cotidianamente en los principales asuntos geopolíticos y, en las últimas dos décadas, se constituyeron como un contrapeso mutuo a la hora de discutir conflictos clave como la guerra en Ucrania y en Medio Oriente. Sin embargo, la disputa no solo es discursiva, sino que se plasma también en la carrera por las tierras raras.

Esta serie de recursos estratégicos no solo se limita a su uso práctico a nivel comercial, sino que gana protagonismo en la construcción del poder militar. Para conocer más sobre esta guerra silenciosa, DEF acudió a Julio Theaux, doctor en Ciencias Económicas, vicepresidente de ASIS International en Argentina y director de Investigaciones y Estrategia Académica.

- Te puede interesar: Brasil e India sellan una alianza en minerales críticos, tierras raras e infraestructuras digitales

Estados Unidos vs. China: por qué se enfrentan por las tierras raras

-¿Cuál es el panorama de los yacimientos a nivel mundial? ¿Qué país ostenta la supremacía en este aspecto?

-China ostenta la supremacía absoluta, manteniendo un control casi vertical de toda la cadena de valor. Actualmente, Beijing produce entre el 60% y el 70% del suministro minero mundial y ejerce un monopolio crítico controlando entre el 85% y el 90% de la capacidad de refinado global. Además, domina más del 90% de la producción de imanes permanentes de neodimio, vitales para las industrias de tecnología y defensa.

Es importante destacar que el gobierno chino aporta mucho capital a estos desarrollos, teniendo en cuenta la importancia estratégica y geopolítica que genera este tipo de desarrollos.

Estados Unidos, a través de la mina Mountain Pass en California, ha logrado posicionarse como el segundo mayor extractor con aproximadamente un 15% global, pero aún enfrenta el desafío de completar su cadena de refinado doméstico para no depender de instalaciones chinas.

Como retadores emergentes en este escenario destacan Australia, que ya opera plantas de procesamiento a gran escala fuera de China, y países como Vietnam, Brasil y Myanmar, con enormes reservas, pero cuya capacidad industrial y de producción sostenible se encuentra en pleno desarrollo.

Lo más importante de esto no es el upstream, donde muchos países producen a gran escala. El cuello de botella y posicionamiento estratégico está dado por el midstream, donde se genera ese cuello de botella estratégico y esta nueva guerra fría por los minerales.

-Estados Unidos llegó a un acuerdo con Ucrania sobre estos recursos y otros minerales críticos, ¿por qué es tan importante para Washington y qué otros intentos realizó para expandir su alcance?

El acuerdo con Ucrania es estratégico porque permite a Washington reducir su dependencia de China y asegurar la cadena de suministro de su propia industria de defensa y tecnológica (como Lockheed Martin y Raytheon) ante posibles bloqueos geopolíticos. Ucrania es un territorio de altísimo valor, ya que posee depósitos comerciales de 21 de los 30 minerales críticos considerados estratégicos por Occidente, incluyendo reservas masivas de titanio y litio valuadas en miles de millones de dólares.

Es importante volver al punto anterior, en donde se menciona que entre el 80 y el 90% del refinado lo realiza China, con el posterior desarrollo de materiales específicos para el ámbito de seguridad y defensa. Para EE. UU., y específicamente para la gestión actual, esto es un gran problema, porque dependen de uno de sus principales oponentes geopolíticos y bélicos para componentes esenciales de su carrera armamentística.

Para expandir su alcance global y construir una infraestructura alternativa, Estados Unidos ha impulsado la diplomacia del friend-shoring mediante la Asociación para la Seguridad de los Minerales (MSP), financiando proyectos mineros en países aliados y firmando acuerdos con naciones como Vietnam. Domésticamente, ha inyectado subsidios masivos a través de la Ley de Reducción de la Inflación (IRA) para forzar a las empresas a excluir a “entidades extranjeras preocupantes” de sus cadenas de valor. Además, ha avanzado sobre Groenlandia y el Ártico financiando estudios geológicos para acceder a tierras raras de alta pureza; y, en África, invierte fuertemente en el Corredor de Lobito para asegurar el flujo de cobre y cobalto frente a la influencia de la Nueva Ruta de la Seda china.

Especialmente en África, China lleva años invirtiendo en cadenas de desarrollo logístico, en particular en infraestructura crítica como carreteras, vías, puertos, etc., extendiendo su antigua Ruta de la Seda en este continente. Toda esa inversión tiene un fin ulterior en la obtención de este tipo de minerales y otros insumos. Este es el avance que Washington quiere detener, como ya lo hizo en América.

- Te puede interesar: El ultimátum de Trump: ¿cuáles son las tropas que tiene desplegadas EE. UU. en Irán?

Tierras raras, eje de los desarrollos militares de Washington

-Las tierras raras son claves para el desarrollo tecnológico civil y militar, ¿pero son irremplazables? ¿No existe sustituto para la producción?

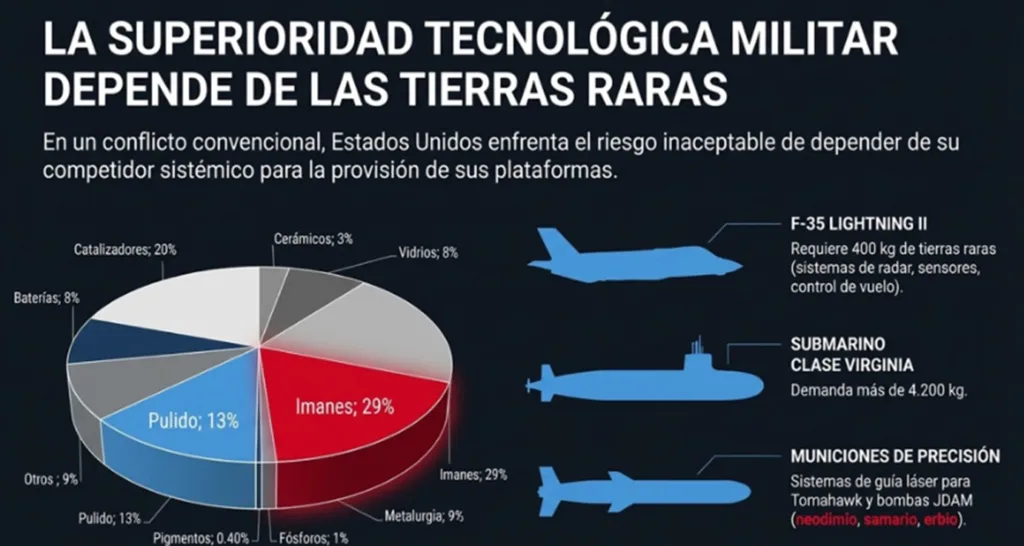

-Teóricamente es posible buscar alternativas, pero en la práctica actual resultan casi irremplazables sin sacrificar drásticamente la eficiencia, el tamaño o el peso de los sistemas. En el ámbito militar y la electrónica de precisión, la sustitución es prácticamente imposible hoy en día, teniendo en cuenta los desarrollos de aviones de última generación o de misiles de largo alcance, a los cuales modificarles los tamaños y pesos los volvería poco eficientes.

Elementos como el erbio, el terbio, el samario y el europio poseen propiedades ópticas y magnéticas únicas que son el estándar de oro para amplificar señales en sistemas de guía de misiles, crear láseres militares y dotar de colores puros a las pantallas de última generación.

Por lo tanto, hay que tener en cuenta que las vías para sortear esta dependencia incluyen el desarrollo de nanotecnología para diseñar nuevas aleaciones, la ingeniería de diseño para alterar la arquitectura del producto (por ejemplo, motores de reluctancia que no usan imanes) y la minería urbana o reciclaje, que hoy representa menos del 1% del total por su complejidad química.

A corto plazo, la verdadera “sustitución” no es química, sino geopolítica: dejar de depender exclusivamente de China buscando nuevos proveedores internacionales, como es el caso de Ucrania.